(来源:标普信评)

要点

预计2025年全国商品房销售压力仍存。高线城市继续支撑市场,但结构上仍面临二手房分流、库存分化明显的矛盾。稳住楼市仍有赖于政策的持续发力,城中村改造货币化安置及回储政策或将是政策发力的重点。

受益于债务置换及专项债券用途扩展,城投企业流动性压力缓解,短期内出现债券信用风险事件的概率较低,但基本面难以显著改善。长期关注中央债务化解新增政策和城投转型成效。

与房地产行业紧密相关联的钢铁和建筑工程施工行业将基本延续需求疲软趋势。其中钢铁行业“反内卷”和成本回落或有助于利润修复,但财务杠杆仍将维持高位;建筑工程施工行业利润率将在低位保持稳定。

火电、风电设备和光伏制造行业的企业盈利能力或将改善,煤炭、清洁能源发电、整车制造以及商业物业持有及运营行业的企业利润率或将有所下降,杠杆率将有所上升。

商业银行净息差继续收窄,信用成本依然承压,行业总体盈利性较2024年会有小幅下降,但信用质量仍然能保持稳定,未来12个月高风险银行违约风险可控。

我们预计2025年中国GDP增速将较上年有所放缓。我们认为,政府持续出台的多项货币政策和财政政策,将对全国房地产市场、地方政府债务化解以及经济增长发挥促进作用。但全球需求增长的放缓、美国新一届政府政策的不确定性,将加大中国经济面临的风险。特别是出口领域,正面临美国关税政策不确定性和全球贸易格局重塑的冲击,进而影响到投资、消费等方面。

房地产方面,受宏观经济波动和居民收入、就业预期偏弱影响,2025年下半年楼市仍面临下行压力,我们预计2025年全国商品房销售额将下降5%-10%。高线城市及高品质住宅销售表现相对稳健,二手房交易强于新房,高品质住宅供不应求与滞销库存去化困难形成分化,整体市场呈现结构性“回稳”特征,但低线城市供需失衡问题依旧突出,制约全面企稳。政策方面,2024年四季度以来的政策刺激效果已趋弱,稳住楼市仍有赖于政策的持续发力。下半年重点关注城中村改造货币化安置、存量房收储和土地回储、白名单等政策的落地力度,其中货币化安置、专项债支持的存量房回购有望成为关键举措,但各地实施进度差异明显,政策效果有待进一步观察。房地产企业在销售业绩和土储质量上的分化加剧,预计未来房企经营将高度依赖核心城市优质资源获取及新项目回款能力。“有效”土储不足的房企销售表现或将长期承压,其再融资能力仍有赖于外部股东支持以及可抵质押资产的充足程度。我们认为,房地产市场稳定还需政策持续发力,关注城中村改造、商品房收储等措施的实际落地进展及其对市场的提振效果。

与房地产行业紧密相关联的建筑工程施工和钢铁等行业仍然面临需求收缩的压力。2025年,建筑工程施工企业或将继续遭遇工程资金回笼难题及新签订单下滑,利润率低位运行。钢铁行业受益于“反内卷”政策及成本回落,利润或有所修复,但部分企业因债务积累导致财务杠杆维持高位,财务状况承压。对于耐用消费品行业,“以旧换新”政策支撑需求但效果减弱,同时国内家电企业将借助全球化布局缓解中美关税摩擦带来的出口压力。

城投企业方面,2024年末至2025年上半年,“十万亿”隐性债务置换政策实施、专项债券用途扩展以及专项债用于土地回储等措施的推行,有助于城投企业降低债务负担,缓解资金压力,盘活存量资产。城投企业流动性压力将有所缓解,短期内出现债券信用风险事件的概率较低。然而,由于地方政府财政压力持续、融资政策仍将延续偏紧态势,城投企业基本面难以显著改善。长期来看,转型为大势所趋,未来地方政府可能通过整合和注销来精简城投企业数量。需关注地方财力承压与城投企业自身造血能力不足带来的经营性债务化解压力,以及中央对地方及城投债务化解的新政策动态。

从其他工商企业行业来看,由于供需格局、竞争环境不同,未来行业的盈利前景也不同。火电、风电设备和光伏制造行业的企业盈利能力或将改善。其中,光伏产业预计从2025年下半年开始产能加速出清,企业利润率有望好转,但行业高技术投入和外部贸易壁垒或进一步加重债务负担。煤炭、清洁能源发电、整车制造以及商业物业持有及运营行业的企业利润率或将有所下降,杠杆率将有所上升。煤炭行业面临的主要挑战在于,市场煤价中枢仍将下降较大幅度;清洁能源发电行业主要受业内竞争加剧和上网电价下行影响;整车制造、商业物业持有及运营行业的主要压力来源于激烈的市场竞争以及有限的需求增长。化工行业成本端不确定性加大,叠加需求持续承压,行业景气度仍处于低位。交通基础设施和日常消费品行业整体需求平稳,行业内企业的盈利能力和财务风险保持稳定。

金融机构方面,2025年商业银行业务增长面临压力,证券公司营业收入与盈利稳中有升。预计净息差持续收窄和房地产及城投贷款带来的盈利性压力使商业银行的行业净利润增速处于较低水平,行业盈利性趋弱,但资本充足性能够保持平稳。虽然部分中小银行资本和资产质量恶化,但政府支持态度不变且其存款稳定性并未受到明显影响,整体信用质量稳定。受益于经纪及自营业务收入增加、成本管控有效和低杠杆运行,证券行业信用质量总体稳定,在监管政策支持下,合并重组持续推进。

结构融资产品的信用表现仍将保持稳定,但不同产品面临的压力不同。RMBS整体资产表现稳定、回收率较高,叠加充足的超额利差和次级增信,足以支撑优先级证券的兑付,需关注政策变动对住房按揭贷款信用质量的影响。车贷ABS资产池累计违约率整体可控,但行业竞争加剧、客群下沉或将影响车贷ABS基础资产信用表现,此外需关注新设计金融产品和新能源汽车替代效应的影响。消费贷ABS信用表现或将进一步分化,同时需关注新发放消费金融产品对消费贷ABS资产池信用质量的影响。

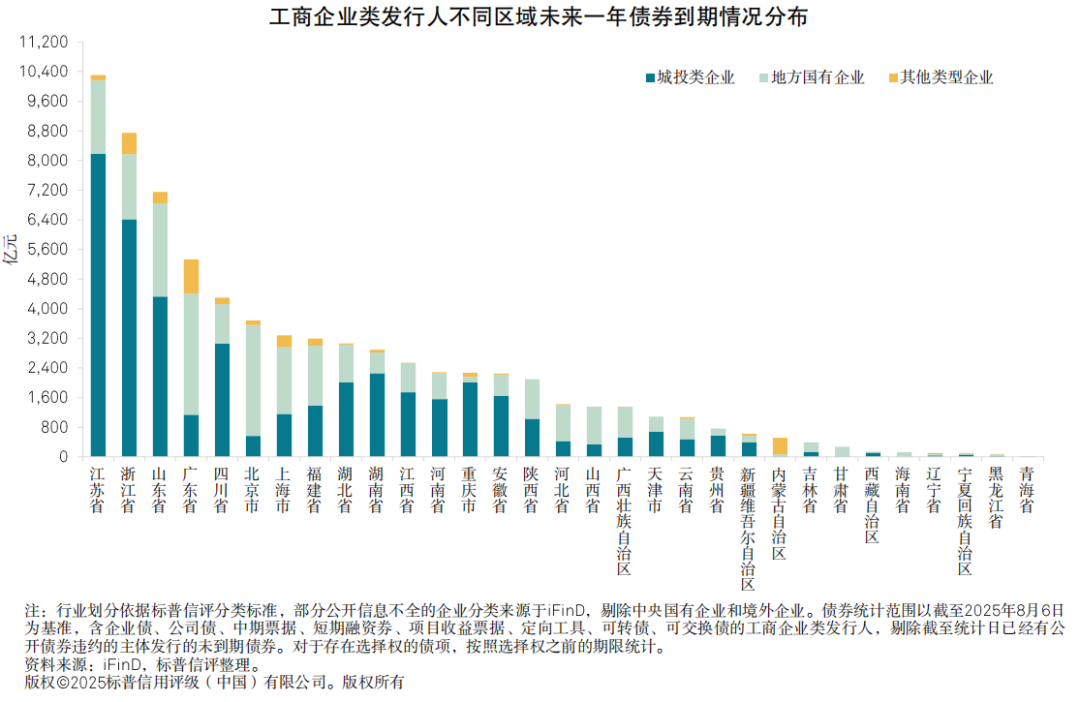

从未来再融资压力来看,不同区域债券到期偿付压力将有所不同。江苏、浙江、山东和广东等发债大省由于债券存量基数庞大,到期境内外债券规模较大。其中,重庆、江苏、湖南、浙江、四川等地城投债券在未来一年到期债券总额中的占比较高(超过70%),需关注这些区域内弱资质平台债务化解的落实情况;北京、山西等地国有企业债券到期占占比较高。中资境外债方面,浙江、江苏、山东一年内到期规模较大,且城投类企业到期债券占比约70%,应重点关注这些地区境外债发行政策的变化对到期偿付及再融资的影响。

本报告不构成评级行动。

]article_adlist-->

本报告不构成评级行动。

]article_adlist-->分析师:

李丹,北京;

Dan.Li@spgchinaratings.cn

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

栾小琛,北京;

Collins.Luan@spgchinaratings.cn

张恩杰,北京;

Enjie.Zhang@spgchinaratings.cn

王雷,北京;

Lei.Wang@spgchinaratings.cn

点击小程序卡片,获取完整版报告 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

尚红网提示:文章来自网络,不代表本站观点。